作為新一代信息技術的重要代表,區塊鏈在中國的發展正迎來前所未有的機遇。2022年,在政策引導、技術突破和市場需求的多重驅動下,中國區塊鏈行業競爭格局日益明晰,市場份額逐步向頭部企業集中。本文將從市場集中度、企業競爭力評價、區塊鏈技術相關軟件和服務等維度,對行業現狀進行深入剖析。

一、行業競爭格局與市場份額

2022年,中國區塊鏈市場呈現“巨頭引領、中小企業差異化競爭”的格局。根據公開數據,阿里巴巴、騰訊、華為等科技巨頭憑借其技術積累和生態優勢,占據約40%的市場份額,主要集中在聯盟鏈和BaaS(區塊鏈即服務)領域。而趣鏈科技、布比區塊鏈等垂直企業則聚焦于金融、政務等細分賽道,市場份額合計約25%。眾多初創企業以開源技術或定制化解決方案參與競爭,共同構成了多元化的市場生態。

二、市場集中度分析

從市場集中度來看,中國區塊鏈行業CR4(前四大企業市場份額)約為55%,屬于中高度集中市場。這一現象源于區塊鏈技術的高門檻:一方面,底層研發需要大量資本和人才投入;另一方面,應用落地依賴豐富的行業資源。值得注意的是,隨著國家對區塊鏈標準化的推進,市場集中度可能進一步上升,但開源社區和跨鏈技術的發展也為中小企業提供了突圍機會。

三、企業競爭力評價

企業競爭力可從技術能力、生態構建、商業化落地三個維度評估:

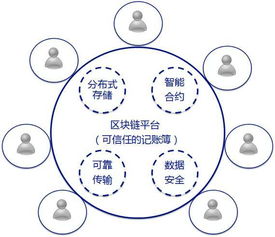

- 技術能力:頭部企業在共識機制、隱私計算、跨鏈互通等核心技術上保持領先,如螞蟻鏈的Trusple平臺、騰訊區塊鏈的TBaaS平臺。

- 生態構建:阿里、騰訊通過云服務整合區塊鏈能力,吸引大量開發者;趣鏈科技則通過開源社區Hyperchain擴大影響力。

- 商業化落地:金融、供應鏈、政務成為主要應用場景。例如,微眾銀行的區塊鏈供應鏈金融服務覆蓋超10萬家企業,北京互聯網法院的“天平鏈”存證量突破億級。

四、區塊鏈技術相關軟件和服務

2022年,區塊鏈軟件和服務市場快速細分:

- 底層平臺軟件:以FISCO BCOS、長安鏈等國產聯盟鏈為主,強調自主可控和高性能。

- 開發工具與服務:BaaS平臺成為主流,提供一鍵部署、智能合約開發等功能,降低了企業應用門檻。

- 解決方案服務:針對溯源、存證、數字資產等場景的定制化方案需求旺盛,例如京東智臻鏈的防偽溯源服務已覆蓋生鮮、奢侈品等領域。

隨著元宇宙、Web3.0等新概念的興起,中國區塊鏈行業將面臨更激烈的競爭。企業需在技術迭代、合規經營和生態合作中尋找平衡,而政策支持與標準完善將成為行業健康發展的關鍵保障。